Usporedba pravila kategorije troškova osoblja A.2 Troškovi fizičkih osoba koje rade na temelju izravnog ugovora i paušalnog obrta

Pravila programa Obzor Europa omogućavaju korištenje specifične kategorije troška osoblja pod nazivom troškovi fizičkih osoba koje rade na projektima na temelju izravnog ugovora (Costs for natural persons working under a direct contract). Ova vrsta troška osoblja predviđena je člankom 6.2.A.2. modela ugovora o dodjeli bespovratnih sredstava s objašnjenjima (Annotated Grant Agreement, dalje u tekstu: AGA) za korisnike / partnere (beneficiaries) i/ ili povezane subjekte (affiliated entities) radi angažmana samozaposlenih fizičkih osoba (na primjer, određene kategorije konzultanata) koje rade na projektnim aktivnostima korisnika pod sličnim uvjetima kao njihovi zaposlenici, ali na temelju ugovora koji nema obilježja i učinke ugovora o radu. S druge strane, ova kategorija troška osoblja nije predviđena za zaposlenike korisnika, vlasnike ili suvlasnike korisnika (ako je riječ o malom i srednjem poduzeću) ili osoblje zaposleno preko agencija za privremeno zapošljavanje.

Kako bi ovaj trošak bio prihvatljiv, a prema pravilima programa Obzor Europa, moraju se kumulativno ispuniti sljedeći uvjeti:

1. Opći uvjeti:

• troškovi su stvarno nastali korisniku

• troškovi su nastali za vrijeme implementacije projekta

• troškovi su navedeni u predviđenom proračunu iz Priloga 2 ugovora o dodjeli bespovratnih sredstava

• troškovi su nastali u vezi s aktivnostima kako su opisane u Prilogu 1 ugovora o dodjeli bespovratnih sredstava i nužni su za njihovu provedbu

• troškove je moguće utvrditi i provjeriti, odnosno zabilježeni su u računovodstvenoj evidenciji korisnika u skladu s važećim nacionalnim računovodstvenim propisima te su u skladu s uobičajenom računovodstvenom praksom korisnika i moguće ih je povezati s projektom

• troškovi su nastali u skladu s primjenjivim nacionalnim zakonodavstvom u području poreza, rada i socijalne sigurnosti

• troškovi su razumni, opravdani te usklađeni s načelom dobrog financijskog upravljanja, posebno u pogledu ekonomičnosti i učinkovitosti.

2. Posebni uvjeti:

• fizička osoba mora biti angažirana na temelju:

- izravnog ugovora (direct contract) s korisnikom ili

- izravnog ugovora (direct contract) sklopljenog između korisnika i pravnog subjekta koji je u 100-postotnom vlasništvu fizičke osobe i koji nema drugog zaposlenika osim fizičke osobe ili

- ugovora o upućivanju sklopljenog s poslodavcem fizičke osobe

• fizička osoba mora obaviti svoj angažman pod radnim uvjetima sličnima radnim uvjetima ostalih zaposlenika korisnika (na primjer, organizacija i nadzor korisnika nad radom fizičke osobe na sličan način kao kod njegovih zaposlenika, prisutnost u mjestu obavljanja posla)

• naknada mora biti temeljena na vremenu, a ne krajnjem rezultatu obavljenog rada

• rezultati rada (intelektualno vlasništvo) pripadaju korisniku – iznimno mogu pripadati fizičkoj osobi, no korisnik mora zadržati osnovna prava intelektualnog vlasništva kako bi mogao izvršiti predviđene aktivnosti projekta

• trošak rada fizičke osobe ne smije se značajno razlikovati od troška rada zaposlenika koji obavljaju slične poslove

• trošak se mora odnositi na naknadu fizičkoj osobi i prihvatljive poreze sukladno nacionalnom zakonodavstvu.

S obzirom da AGA, kao primjer fizičke osobe koja radi na projektima na temelju izravnog ugovora, navodi konzultante, postavlja se pitanje mogu li obrtnici ili obrtnici koji se paušalno oporezuju (kako ih definira zakonodavstvo Republike Hrvatske) kao konzultanti i na temelju izravnog ugovora obavljati određene aktivnosti na projektima programa Obzor Europa putem ove kategorije troška osoblja. Dodatno, postavlja se pitanje poznaje li zakonodavstvo Republike Hrvatske uopće izravan ugovor (direct contract) i što bi takav ugovor u hrvatskom zakonodavstvu uopće bio.

Obrtnici su fizičke osobe koje samostalno i trajno obavljaju dopuštene gospodarske djelatnosti sa svrhom postizanja dohotka ili dobiti koja se ostvaruje proizvodnjom, prometom ili pružanjem usluga. Obrtnici mogu obavljati jednu ili više djelatnosti u svoje ime i za svoj račun te za obveze nastale u obavljanju obrta obrtnik odgovara svojom cjelokupnom imovinom. Obrt kao takav nema pravnu osobnost, ne može sudjelovati u pravnom prometu ni biti stranka u postupku, nego to može samo obrtnik koji kao fizička osoba obavlja obrt. S druge strane, postoje obrtnici koji u paušalnom iznosu plaćaju porez na dobit ili porez na dohodak te oni čine posebnu vrstu obrtnika samo u odnosu na paušalno oporezivanje njihove djelatnosti. No činjenica što se obrtnici ili obrtnici koji se paušalno oporezuju, u pravnom prometu, smatraju fizičkim osobama nije dovoljna da bi im se, u kontekstu provedbe projekata programa Obzor Europa, mogla dodijeliti uloga konzultanata, odnosno fizičkih osoba koje na temelju izravnog ugovora s korisnikom obavljaju određene aktivnosti u projektima programa Obzor Europa.

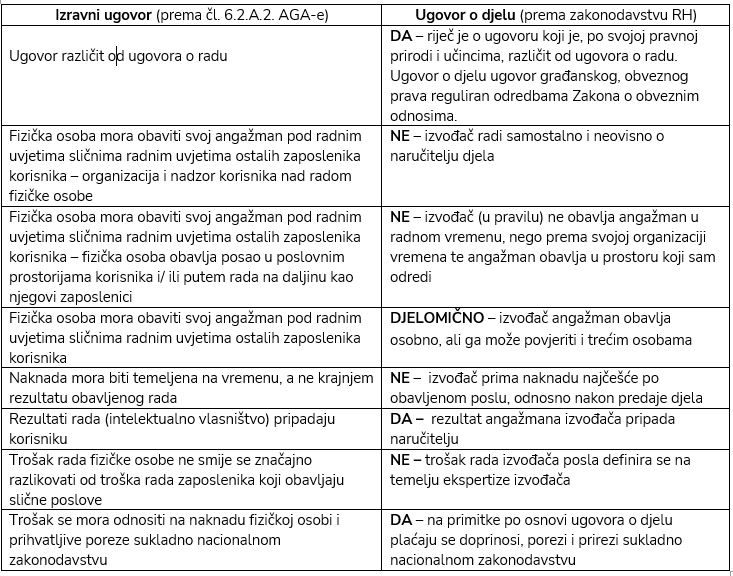

Postoji nekoliko razloga za ovakav zaključak. Prije svega, da bi trošak fizičke osobe koja radi na projektima na temelju izravnog ugovora bio prihvatljiv, mora ispunjavati, uz opće, i posebne uvjete. Jedan od tih uvjeta je i postojanje izravnog ugovora, koje zakonodavstvo Republike Hrvatske ne poznaje kao zasebnu vrstu ugovora. Umjesto izravnog ugovora ponekad se koristi ugovor o djelu, koji ne zadovoljava u potpunosti sve uvjete prihvatljivosti ove vrste troška osoblja kako je propisano AGA-om. U paralelnoj usporedbi obje vrste ugovora, a prema pravilima AGA-e i hrvatskog zakonodavstva, njihove sličnosti i razlike su sljedeće:

Dodatno, angažman obrtnika i obrtnika koji se paušalno oporezuju na temelju ugovora o djelu ponekad može imati značajke prikrivenog zapošljavanja koje, prema zakonodavstvu Republike Hrvatske, nije dopušteno. Prikriveno zapošljavanje je ugovorni odnos koji ima obilježja radnog odnosa, ali ga poslodavac i radnik predstavljaju kao neki drugi tip ugovornog odnosa, najčešće kao poslovnu suradnju putem paušalnog obrta. Kao što je prikriveni radni odnos moguć između određenog poslovnog subjekta i fizičke osobe putem ugovora o djelu, tako je prikriveni radni odnos moguć između određenog poslovnog subjekta i obrtnika, neovisno o vrsti ugovora kojim su zasnovali svoj ugovorni odnos. Postoje tri kriterija prema kojima se određuju obilježja nesamostalnog rada. Oni obuhvaćaju kontrolu ponašanja, financijsku kontrolu te kriterij odnosa stranaka. Svaki od ovih osnovnih kriterija obuhvaća niz parametara (npr. odnos klijenta i obrtnika, čija se oprema koristi, određuje li poslodavac vrijeme, mjesto ili način obavljanja posla, daje li upute posloprimcu, sklapaju li ugovor koji ima obilježja ugovora o radu i slično) po kojima se utvrđuje jesu li i u kojoj mjeri zadovoljeni određeni parametri, a samu provjeru postojanja prikrivenog zapošljavanja provodi Porezna uprava. Budući da posebni uvjeti ove kategorije troška osoblja prema pravilima programa Obzor Europa kažu da fizička osoba mora raditi u uvjetima sličnima radnim uvjetima ostalih zaposlenika korisnika, što prema hrvatskom zakonodavstvu može imati značajke prikrivenog zapošljavanja, postoji velika mogućnost da bi angažman obrtnika i obrtnika koji se paušalno oporezuju kroz ovu kategoriju troška osoblja, a na temelju ugovora o djelu, bio neprihvatljiv trošak jer je u koliziji s hrvatskim zakonodavstvom. No ovakvo tumačenje pravila programa Obzor Europa ne znači da korisnici ne mogu koristiti usluge obrtnika, odnosno da isti kao konzultanti sudjeluju u projektnim aktivnostima. Takve se usluge svakako mogu koristiti, no preporuka je da se ne prijavljuju u kategoriji troškova osoblja nego kategoriji troškova podugovaranja (subcontracting) ili kategoriji troškova robe, radova i usluga (other goods, works or services).